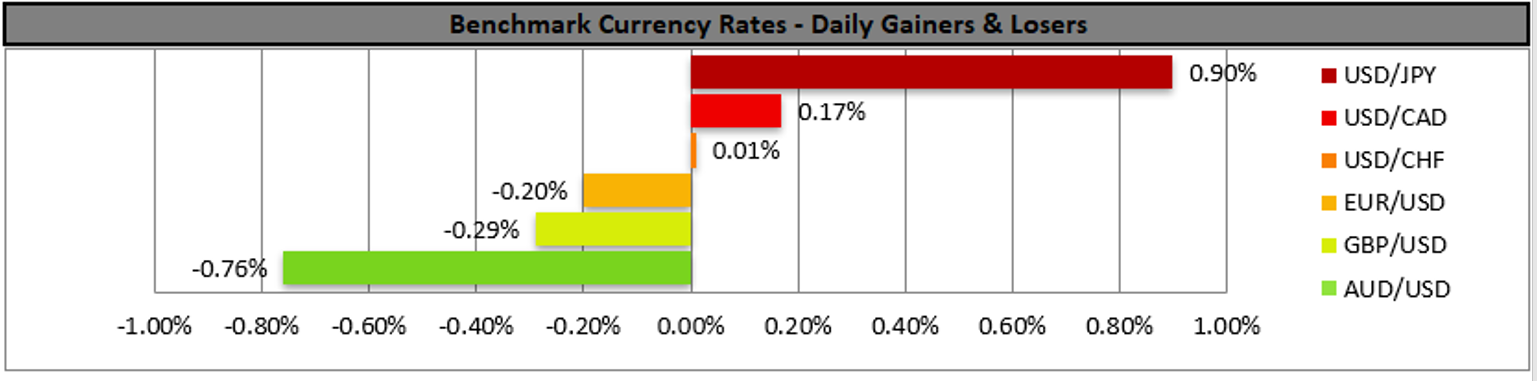

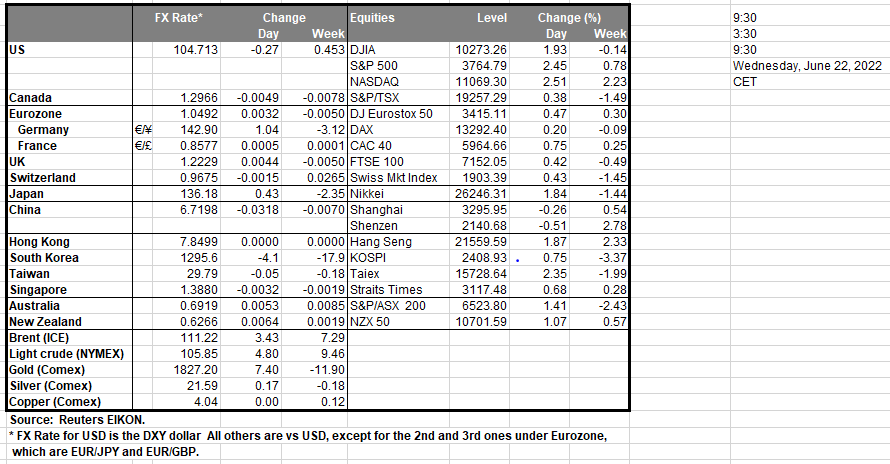

El USD tendió a ganar frente a varias de sus contrapartes ayer cuando los mercados de EE. UU. reabrieron después de un largo fin de semana, con quizás el movimiento más característico frente al JPY cuando el USD/JPY alcanzó nuevos máximos de veinticuatro años. Cabe señalar que el aumento de los rendimientos de EE. UU. tendió a proporcionar un apoyo adicional para el dólar, mientras que al mismo tiempo los diferenciales de perspectiva monetaria del BoJ tendieron a pesar sobre la moneda japonesa. En el frente monetario, también observamos que el presidente de la Fed de Richmond, Barkin, se sumó a la retórica agresiva de la Fed al reafirmar la orientación a futuro del presidente de la Fed, Powell, para un aumento de la tasa de 50 o 75 puntos básicos en la próxima reunión, calificándolo como razonable.

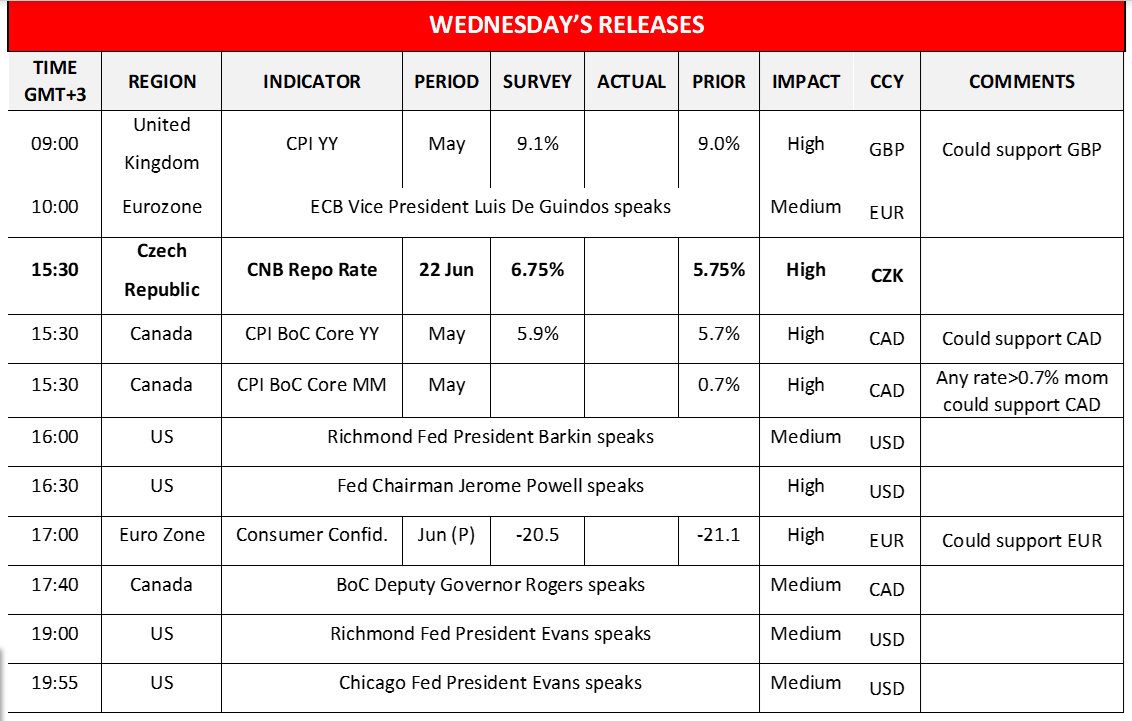

Hoy destacamos el primer testimonio del presidente de la Fed, Powell, ante el Congreso, que será seguido por un segundo mañana, y si el presidente de la Fed se muestra agresivo, dada también su orientación a futuro anterior, podemos ver que el USD obtenga algo de apoyo. Al mismo tiempo, los mercados bursátiles de EE. UU. tendieron a subir mientras intentaban recuperarse de una venta masiva la semana pasada, pero todos los índices principales de los mercados bursátiles de EE. UU., Dow Jones, S&P 500 y Nasdaq comenzaron a corregir a la baja durante la sesión asiática de hoy. Durante la última sesión europea de ayer, Elon Musk declaró que una recesión en el corto plazo es "más probable que improbable", mientras que al mismo tiempo también afirmó que hay algunos problemas por resolver para el acuerdo de Twitter, sin embargo, las declaraciones no parecían afectar negativamente a los mercados. No se esperan publicaciones financieras de alto impacto de los EE. UU. hoy, pero tenemos un gran número de formuladores de políticas de la Fed que están a punto de hacer declaraciones y, en general, podemos ver los fundamentos liderando los mercados hoy. Al norte de la frontera con los EE. UU., aunque tenemos las tasas del IPC de Canadá para mayo, una posible aceleración podría brindar cierto apoyo al Loonie, ya que podría intensificar la determinación del BoC de frenar las presiones inflacionarias con más aumentos de tasas. Los comerciantes de CAD, por otro lado, también pueden prestar mucha atención al discurso del vicegobernador del BoC, Roger, más tarde hoy para obtener pistas sobre las intenciones del banco. Del mismo modo, al otro lado del charco, también esperamos la publicación de las tasas del IPC del Reino Unido para mayo y una posible aceleración puede inducir al BoE a ampliar sus aumentos de tasas en lugar de los habituales aumentos de tasas de 75 puntos básicos que realiza, lo que podría proporcionar cierto apoyo para la libra hoy.

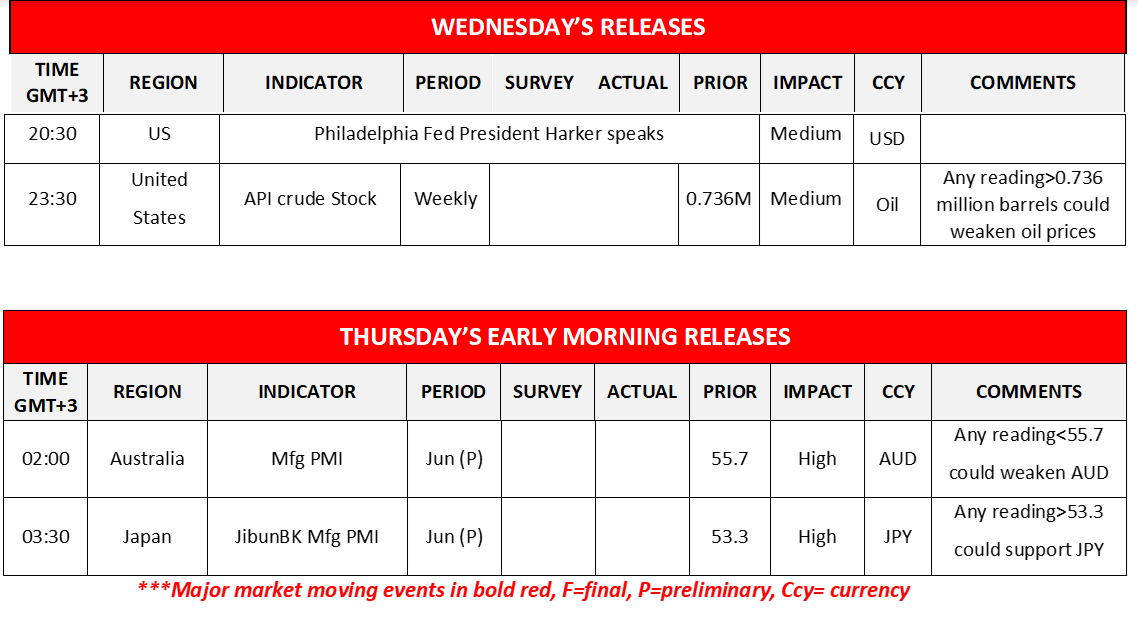

También nos gustaría tomar nota de la decisión sobre la tasa de interés del CNB de la República Checa. El banco ha estado subiendo las tasas y, de manera característica, en la reunión de mayo procedió con un aumento de la tasa de 100 puntos básicos. Sin embargo, la tasa del IPC se aceleró aún más en mayo, alcanzando el 16 % interanual, un nivel que no se había visto en más de veinticinco años, lo que probablemente supuso un shock para los responsables de las políticas del CNB. Hoy esperaríamos que el banco suba las tasas una vez más, probablemente con una suba de tasas de 100 puntos básicos y, al mismo tiempo, se mantenga sustancialmente agresivo presagiando más alzas de tasas por venir. Pasando al frente de las materias primas, los comerciantes de petróleo pueden estar atentos a la cifra de inventarios de petróleo crudo API y, si la publicación muestra que las reservas de petróleo de EE. UU. aumentaron sustancialmente la semana pasada, podemos ver que los precios del petróleo caen y viceversa.

USD/JPY Gráfico 4H

Soporte: 135.20 (S1), 133.50 (S2), 132.30 (S3)

Resistencia: 136.70 (R1), 138.00 (R2), 139.50 (R3)

GBP/USD Gráfico 4H

Soporte: 1.2160 (S1), 1.2015 (S2), 1.1880 (S3)

Resistencia: 1.2300 (R1), 1.2425 (R2), 1.2590 (R3)

Si tiene usted alguna pregunta o comentario sobre este artículo, escriba un correo directamente a nuestro equipo de investigación research_team@ironfx.com

Descargo de responsabilidad:

Esta información no debe considerarse asesoramiento o recomendación sobre inversiones, sino una comunicación de marketing. IronFX no se hace responsable de datos o información de terceros en esta comunicación, ya sea por referencia o enlace.