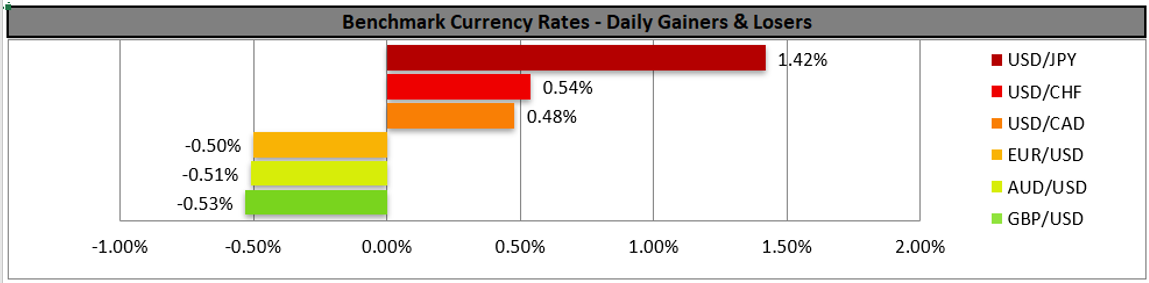

El billete verde saltó el viernes, superando a sus principales contrapartes después de un extraordinario informe de datos de empleo, mostrando la estrechez del mercado laboral de EE.UU. Más específicamente, la economía de EE. UU. agregó 528k nuevos puestos de trabajo en julio, una cantidad dos veces mayor a lo esperado por los pronósticos, y la cifra total de nóminas no agrícolas volvió a los niveles previos a la pandemia. La tasa de desempleo cayó levemente desde la tasa del 3,6 %, que se mantuvo estable durante meses, al 3,5 % en julio y el salario promedio por hora también aumentó al 0,5 % superando las estimaciones mensuales.

Como consecuencia, los informes de empleo más fuertes de lo esperado impulsaron al dólar y fortalecieron las expectativas del mercado de que la Reserva Federal se mantendrá firme en sus planes para controlar la inflación. Por lo tanto, estos informes actúan como una convicción a los ojos de la Fed de que la fuerza laboral de los EE. UU. es escasa y les “permite” continuar con aumentos de tasas agresivos. Los datos de la FFF indican que el mercado ya comenzó a evaluar la posibilidad de una suba de tasas de 75 puntos básicos para la reunión de septiembre. También cabe destacar los comentarios de la gobernadora de la Fed, Bowman, que indican que todavía tiene la mente abierta sobre la magnitud de los aumentos dependiendo de cómo evolucione la economía y la importancia de permitir que la información guíe su juicio sobre cuán grandes serán los aumentos. Esto sigue de cerca la narrativa adoptada por numerosos oradores de la Fed durante la semana pasada mostrando algún tipo de acuerdo consensuado hacia sus planes futuros.

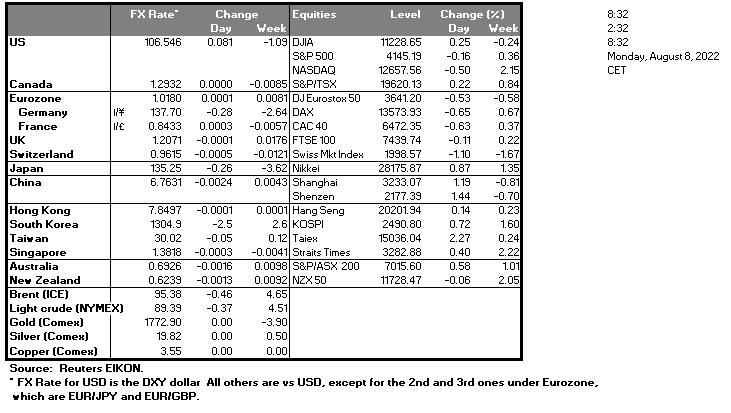

El desempeño decreciente del WTI y el precio de las materias primas durante la sesión asiática de hoy parece estar estancado por debajo de $90 por barril después de una gran caída la semana pasada debido a que los inventarios de petróleo de EE. UU. parecen estar en aumento. El oro se retractó el viernes reflejando la fortaleza del dólar luego de los sólidos datos de empleo de julio que generaron dudas sobre si el refugio seguro podría continuar atrayendo flujos. Esperamos que la correlación negativa de los instrumentos continúe. Los mercados bursátiles de EE. UU. terminaron mixtos el viernes, ya que los mercados intentaron digerir los datos de empleo de EE. UU. de julio, mientras que aún se esperan publicaciones de ganancias.

Otros puntos destacados del día:

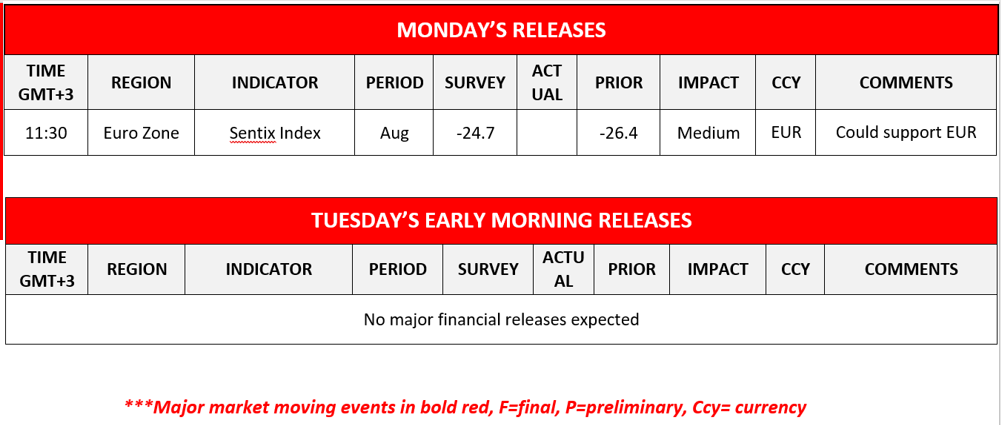

Hoy tomamos nota de la publicación del indicador Sentix de la Eurozona, donde si el resultado cumple con las expectativas, podríamos ver que el EUR obtenga algo de soporte.

El martes tenemos un día bastante lento, mientras que el miércoles tenemos las tasas del IPC y el IPC de China para julio y destacamos la publicación de las tasas del IPC de EE. UU. para el mismo mes. El jueves tomamos nota de la publicación de la cifra semanal inicial de solicitudes de desempleo de EE. UU., así como las tasas del IPP de EE. UU. para julio y el viernes recibimos del Reino Unido las tasas del PIB para junio y el segundo trimestre, la producción industrial de la eurozona para junio y la tasa preliminar. Sentimiento del consumidor de la Universidad de Michigan para agosto

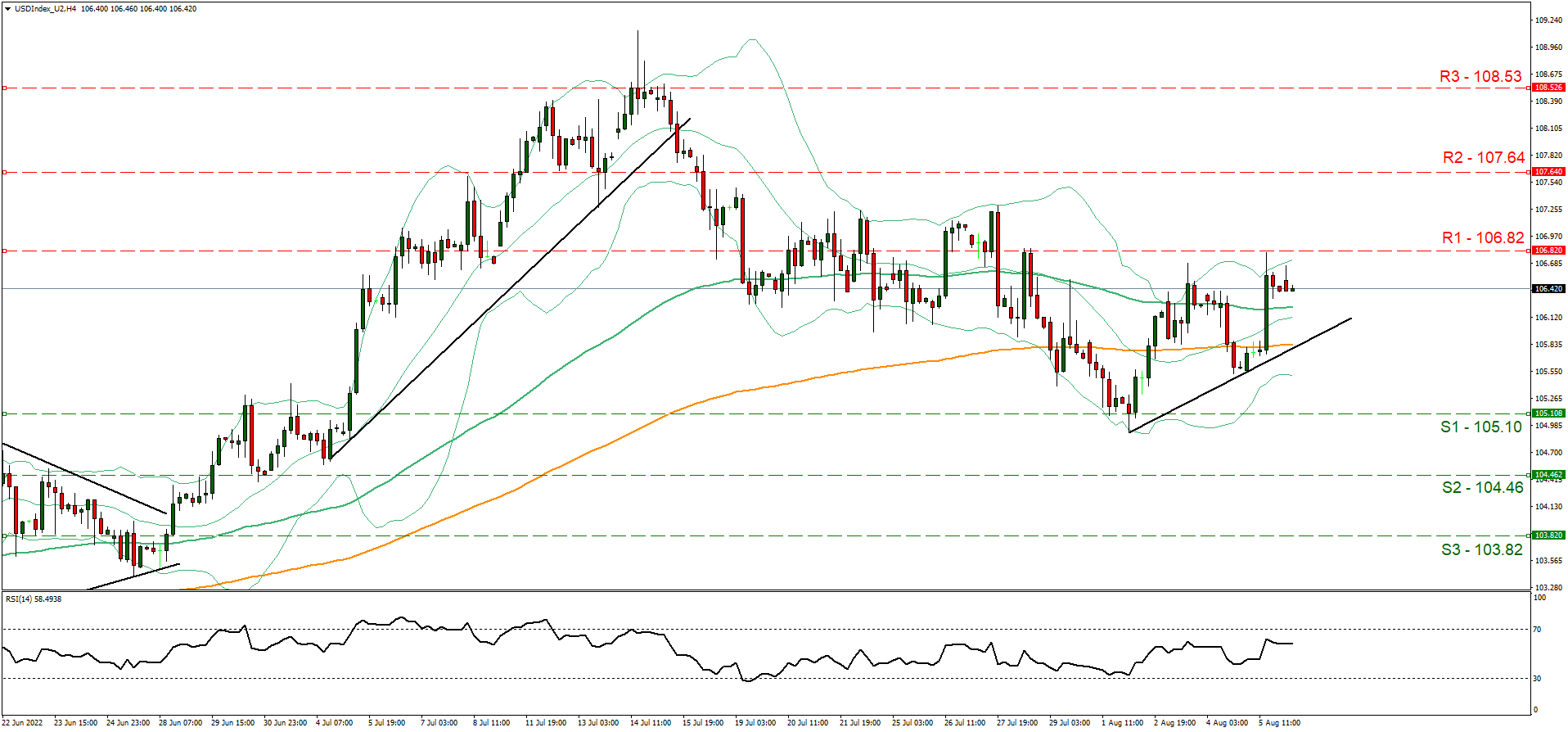

Índice USD Gráfico 4H

Soporte: 105.10 (S1), 104.48 (S2), 103.82 (S3)

Resistencia: 106.82 (R1), 107.64 (R2), 108.53 (R3)

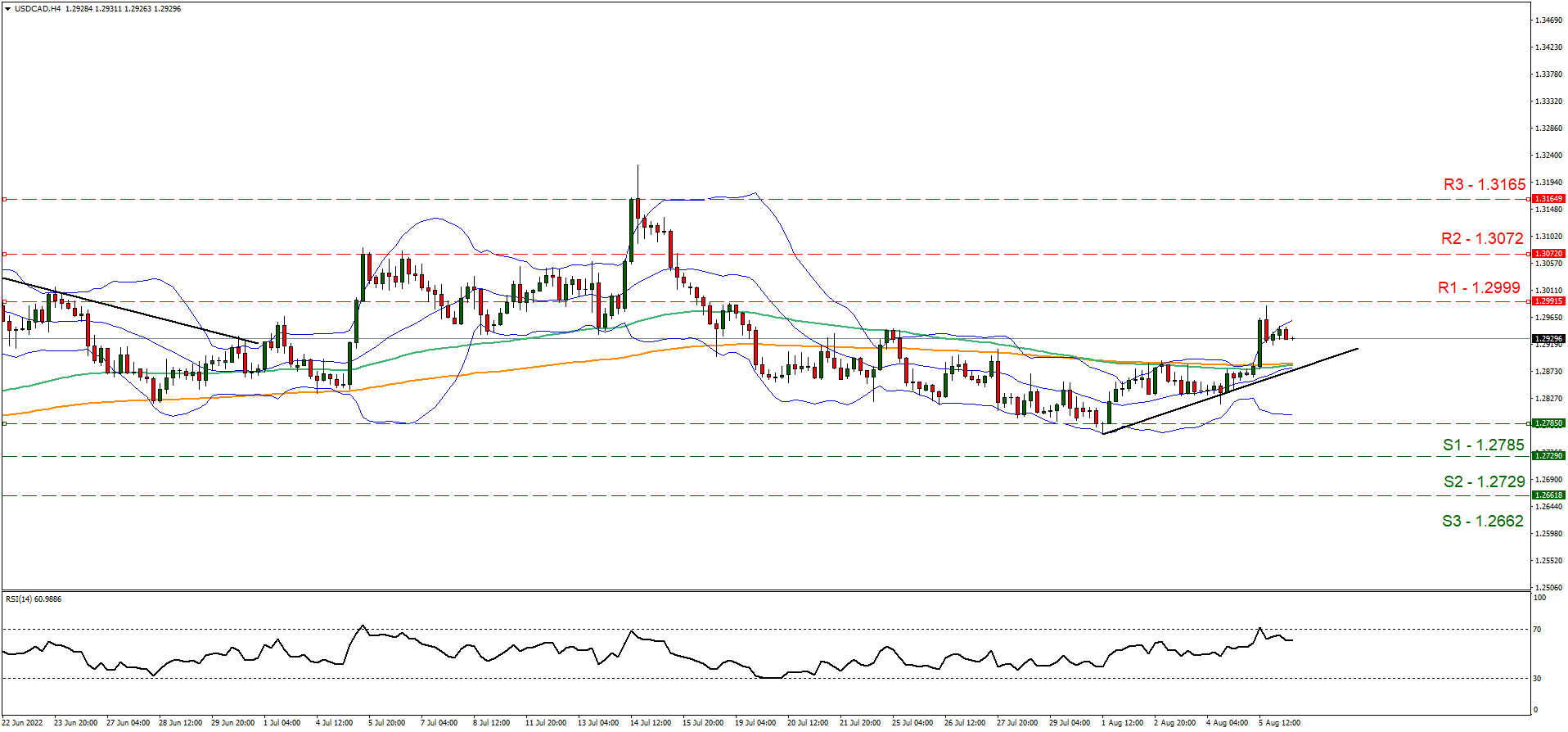

USD/CAD Gráfico 4H

Soporte: 1.2785 (S1), 1.2729 (S2), 1.2662 (S3)

Resistencia: 1.2999 (R1), 1.3072 (R2), 1.3165 (R3)

Si tiene usted alguna pregunta o comentario sobre este artículo, escriba un correo directamente a nuestro equipo de investigación research_team@ironfx.com

Descargo de responsabilidad:

Esta información no debe considerarse asesoramiento o recomendación sobre inversiones, sino una comunicación de marketing. IronFX no se hace responsable de datos o información de terceros en esta comunicación, ya sea por referencia o enlace.